В.И. ЛАРИН, канд. экон. наук; В.В. ШУТЕНКО, экономист-менеджер, Ивановский государственный архитектурно-строительный университет

В сложившихся экономических условиях жители Иваново отдают предпочтение не вторичному жилью, а квартирам-новостройкам. При этом спрос на вторичное жилье базируется в основном на более низкой стоимости квартиры по сравнению с новым фондом, хотя стоимость 1 м2 вторичного жилья много выше. Средняя стоимость нового жилья в Иваново составляет 48 006 руб за 1 м2, а стоимость жилья на вторичном рынке — 53 тыс. р за 1 м2. Основная причина более успешной реализации квартир вторичного рынка заключается в их меньшей общей площади. Например, средняя площадь трехкомнатной квартиры в пятиэтажном доме составляет 55 м2, площадь же новой трехкомнатной квартиры — не менее 100 м2. Таким образом, даже при меньшей цене 1 м2, стоимость квартиры в новом доме получается значительно выше.

Основной проблемой современных строительных организаций, занимающихся возведением жилых объектов, является недостаток собственных средств для инвестирования строительных проектов. Необходимо привлечь в схему финансирования строительства банковские средства. При этом прибыль банка будет заключаться не только в получении процентов за пользование заемными средствами, но и в получении прибыли от реализации строительного инвестиционного проекта, как в натуральном выражении (построенные квартиры), так и в виде денежных средств полученных после их реализации.

Предоставление готового жилья позволит банковской организации распоряжаться ими по своему усмотрению, а также даст возможность дополнительно стимулировать и мотивировать свой персонал, путем передачи квартир в собственность работников на определенных условиях при условии отработки в данной организации установленного периода времени.

Таким образом, предлагается механизм привлечения банковских средств в отрасль капитального строительства, что будет способствовать ее скорейшему развитию.

Реализация нового механизма позволит сократить сроки строительства жилых объектов за счет своевременного финансирования, а, следовательно, сократить размер накладных расходов, что обеспечивает снижение себестоимости строительства нового жилья.

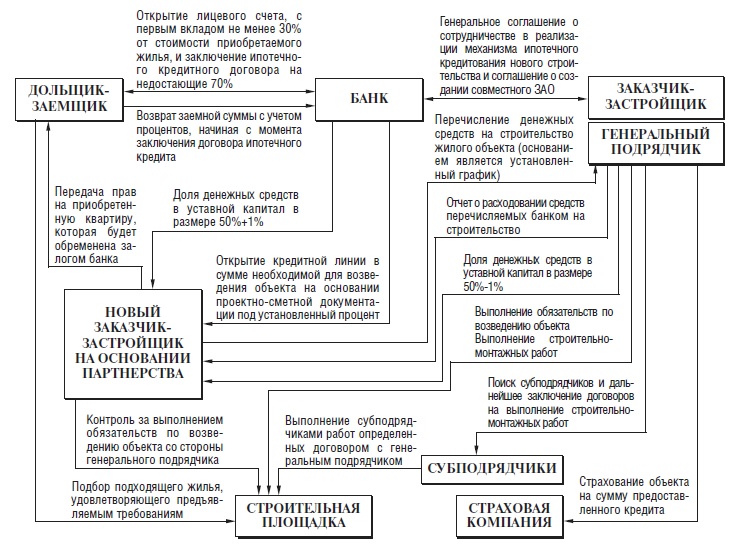

Рис. 1. Схема инвестирования строительства методом организации совместного общества с привлечение финансов за счет открытия дольщи-кам-заемщикам кредитной линии

В настоящее время стоимость новых квартир достигла такого уровня, что далеко не каждый из потенциальных покупателей способен единовременно предоставить необходимую для покупки жилья сумму. Одним из решений этой проблемы может стать такой экономический инструмент как открытие кредитной линии для любого желающего приобрести квартиру.

Актуальность и выгодность предлагаемой модели определяется следующими положениями:

- организации капитального строительства принимают на себя только часть финансового бремени по реализации инвестиционного проекта по возведению жилых объектов;

- финансовые вложения банка в строительную сферу позволяют получить значительную прибыль за достаточно короткий срок (1—2 года);

- привлечение банковских средств способствует развитию строительного комплекса в целом;

- стабильное финансирование работ по возведению жилых объектов, позволяет снизить накладные расходы по строительству, а, следовательно, снизить реализационную стоимость готовых квартир;

- открытие кредитной линии для приобретателей квартир, позволит покупать новое жилье более широкому кругу граждан.

Предлагаемая схема инвестирования, представленная на рисунке, базируется на создании партнерства в виде ЗАО для строительства конкретного жилого объекта. Партнерами в данном случае выступают банк и заказчик-застройщик. На основании сводного сметного расчета стоимости строительства устанавливается размер уставного капитала нового юридического лица. Выпускается пакет акций, 51% которых принадлежит банку, а 49% — заказчику-застройщику. При этом разрешение местных органов власти на строительство получает заказчик-застройщик, а право на реализацию квартир принадлежит новому ЗАО, юридически выступающему инвестором. Контроль за деятельностью ЗАО осуществляет заказчик-застройщик. В этом случае упрощается процесс поиска субподрядчиков, так как опыт и связи играют важную роль в решении этого вопроса. Помимо этого часть обязанностей по выполнению каких-либо работ заказчик-застройщик может взять на себя.

По завершении инвестиционного проекта — завершении строительства и реализации квартир, — каждый участник получает часть прибыли в соответствии с понесенными затратами.

Потенциальный покупатель, выбрав квартиру в строящемся доме, обращается к заказчику-застрой-щику с целью приобретения этого жилья. Но при этом покупатель имеет в наличии только 30% от стоимости квартиры. Недостающую сумму, т. е. 70% он готов взять в банке под установленные проценты, на определенный срок.

Такие дома будут возведены в г. Иваново с использованием нового механизма финансирования строительства

Заказчик-застройщик заключает с банком договор о сотрудничестве в реализации механизма ипотечного кредитования нового строительства, с целью открытия ипотечной кредитной линии в отношении конкретного заемщика. В условиях конкуренции между банковскими организациями (кредиторов), за потенциальных клиентов (заемщиков) такой договор ограничивает круг кредиторов, которые могут способствовать покупке квартир в строящемся доме. Это делается с целью повышения заинтересованности банка в дальнейшем сотрудничестве при реализации следующих проектов строительной организации.

Банк выполняет проверку платежеспособности реального заемщика, оценивает совокупный доход семьи заемщика и выносит решение о предоставлении ипотечного кредита на возможный срок в требуемом размере.

После открытия лицевого счета, на него поступает первоначальный взнос со стороны покупателя квартиры в размере не менее 30% от общей стоимости жилья. Банк со своей стороны предоставляет заемщику кредит на недостающую сумму стоимости жилья. При этом сам заемщик не получает данную сумму, так как процесс кредитования осуществляется открытием кредитной линии, то есть денежные средства поступают непосредственно на расчетный счет компании-застройщика, который по мере возникающей необходимости привлекает данные заемные средства для реализации проекта. Заемщик начинает возвращать в банк кредит под установленные проценты с момента открытия кредитной линии.

Банк, начиная с момента заключения договора кредитования, предоставляет заказчику-застройщику денежные средства по мере потребности, но в пределах суммы указанной в договоре между банком и заемщиком. Заказчик-застройщик предоставляет банку поручительство на выполнение строительных работ по возведению объекта. Также заказчик-застройщик осуществляет страхование объекта в размере предоставленного кредита.

После окончания строительно-монтажных работ по возведению объекта и сдачи его в эксплуатацию, квартира, приобретенная заемщиком, обременяется залогом со стороны банка, до момента полного погашения кредита. Данный факт является гарантией возврата заемщиком кредитных средств банку.

После полного погашения кредитной задолженности обременение залога с квартиры снимается, и она в полной мере переходит в собственность заемщика.

Преимущество реализации данной схемы приобретения жилья заключается в том, что:

- стоимость приобретаемого жилья остается неизменной на всех этапах возведения объекта;

- заказчик-застройщик получает в свое распоряжение полную стоимость квартиры, что позволяет в срок завершить строительство жилого объекта;

- обязательства заказчика-застройщика перед банком и покупателем ограничиваются сдачей объекта в эксплуатацию точно в срок и заканчиваются при их реализации.

Заказчик-застройщик, за счет сокращения сроков строительства быстрее может приступить к возведению следующего объекта, и тем самым увеличить коэффициент оборачиваемости оборотных средств и сократить длительность одного оборота.

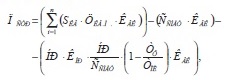

Предлагаются следующие уравнения, отражающие сущность представленной модели.

Затраты каждого из участников (З) определяются по формуле:

![]()

где ССМЕТ — сметная себестоимость работ и услуг на основании сводного сметного расчета стоимости строительства, р;

КВК — коэффициент, отражающий долю прибыли в общем объеме.

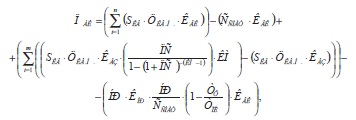

Прибыль для заказчика-застройщика можно рассчитать следующим образом:

где n — общее число реализуемых квартир;

SKB — площадь реализуемой квартиры, м2;

Цкв.м. — цена за 1 м2, р;

НР — величина накладных расходов стоимости строительства на основании сметной документации, р;

КНР — коэффициент определения доли условно-переменной части накладных расходов — 50%;

Тф — фактическая продолжительность строительства, дней;

ТПЛ — плановая продолжительность строительства, дней.

При расчете прибыли банка (ПБК) необходимо учитывать предоставление ипотечных кредитов путем открытия кредитной линии:

где m — число предоставленных кредитов;

КВЗ — коэффициент, отражающий долю от стоимости квартиры, на которую выдается ипотечный кредит;

ПС — ежемесячная процентная ставка;

КМ — срок, на который предоставляется кредит, мес.

Расчеты показывают, что предлагаемая экономикоорганизационная модель инвестирования экономически выгодна для всех ее участников. Данная схема была одобрена руководством коммерческого банка «Иваново» и апробирована группой строительных предприятий «Квартал». На ее основе начата застройка жилого микрорайона по ул. Суворова в Иваново.

Внедрение описанной экономико-организационная модели инвестирования в сферу жилищного строительства может способствовать оптимизации себестоимости строительства и повышению эффективности реализации жилищных программ.

Статья взята из журнала «Строительные материалы»